Bases

Modificación de las bases

Anuncio

Convocatoria

Objeto

Constituye el objeto de la presente orden, el establecimiento de las bases reguladoras de la concesión, en régimen de concurrencia competitiva, de ayudas para proyectos de investigación y desarrollo, así como proyectos de innovación en materia de organización y procesos que contribuyan a la transformación digital de las empresas industriales y a la mejora de su sostenibilidad ambiental como consecuencia de su digitalización.

Las solicitudes se presentarán a una de las siguientes líneas de actuación:

1. Activa-Pymes: Proyectos realizados por pequeñas y medianas empresas, según la definición establecida en el artículo 4 anterior, enmarcados en las prioridades temáticas establecidas en el artículo 7, y en alguno de los tipos de proyectos detallados en el artículo 8.

2. Activa-Grandes implementaciones: Proyectos realizados por cualquier tipo de sociedades que puedan ser beneficiarias según lo establecido en el artículo 4, enmarcados en las prioridades temáticas del artículo 7, y en alguno de los tipos de proyectos correspondientes a las letras a), b), c) o d) detallados en el artículo 8.

Beneficiarios

Podrán acogerse a las ayudas establecidas en esta orden las sociedades con personalidad jurídica propia, legalmente constituidas en España y debidamente inscritas en el registro correspondiente, con independencia de su tamaño, que desarrollen una actividad industrial y que no formen parte del sector público.

Cuantía y otras características del proyecto

Las ayudas reguladas mediante esta orden podrán tener la forma de préstamo, subvención o de una combinación de ambas modalidades.

La financiación total a conceder, préstamo nominal más subvención, será como máximo del 80 por ciento sobre el presupuesto financiable, con las condiciones establecidas en el artículo 13 de esta orden y las limitaciones establecidas en este artículo 15.

2. El importe de la ayuda a conceder en forma de subvención, será como máximo:

a) Del 50 % del presupuesto financiable en el caso de pequeñas empresas.

b) Del 20 % del presupuesto financiable en el caso de medianas empresas.

c) Del 5 % del presupuesto financiable en el caso de grandes empresas.

3. El importe nominal del préstamo a conceder estará acotado de acuerdo con los siguientes límites:

a) El Riesgo Vivo Acumulado de la empresa con la DGIPYME no podrá superar en 5 veces los fondos propios de la entidad en el último ejercicio cerrado;

b) El importe del préstamo a conceder no podrá superar la cifra de negocios media en los dos últimos ejercicios cerrados;

En el anexo II de esta orden se especifican las definiciones de fondos propios, riesgo vivo acumulado con la DGIPYME y cifra media de negocios.

4. Se aplican los siguientes límites máximos a la cuantía de las ayudas concedidas:

a) Línea de actuación Activa-Grandes implementaciones:

i. Para los proyectos predominantemente de investigación industrial, 20.000.000 de euros por empresa y proyecto. Si se trata de un proyecto Eureka o de un proyecto ejecutado por una empresa común, establecida sobre la base del artículo 185 o del artículo 187 del Tratado de Funcionamiento de la Unión Europea, este límite será de 40.000.000 de euros por empresa y proyecto.

ii. Para los proyectos predominantemente de desarrollo experimental, 15.000.000 de euros por empresa y proyecto. Si se trata de un proyecto Eureka o de un proyecto ejecutado por una empresa común, establecida sobre la base del artículo 185 o del artículo 187 del Tratado de Funcionamiento de la Unión Europea, este límite será de 30.000.000 de euros por empresa y proyecto.

iii. Para los proyectos de innovación en materia de organización y procesos, 7.500.000 euros por empresa y proyecto.

b) Línea de actuación Activa-Pymes: 200 000 euros por empresa durante el período de tres ejercicios fiscales.

Las ayudas concedidas en la línea Activa-Pymes, tendrán la consideración de ayudas de minimis y la intensidad bruta máxima será del 50 % del coste subvencionable del proyecto.

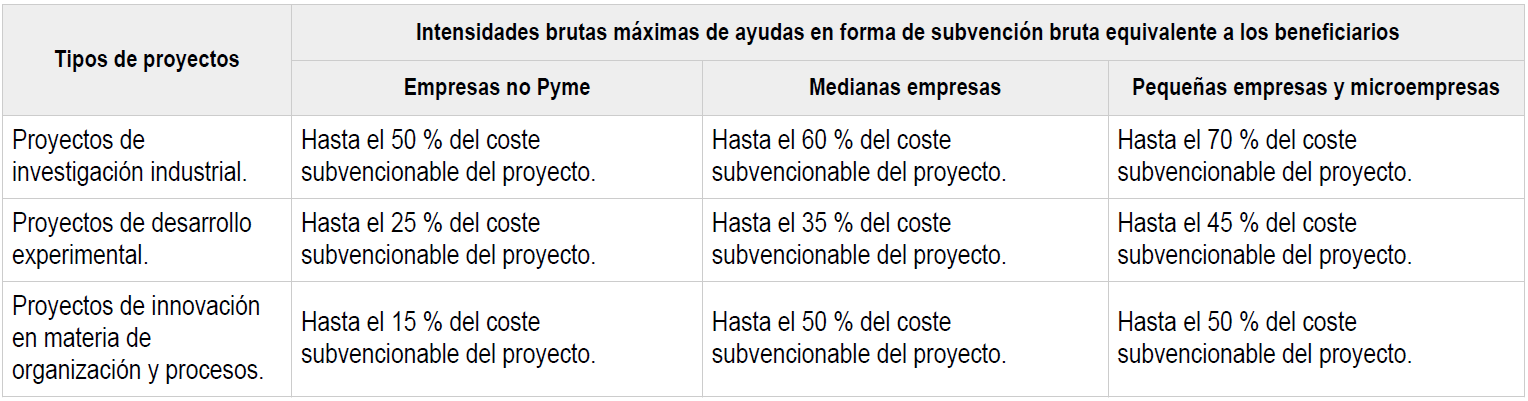

Las ayudas concedidas en la línea Activa-Grandes Implementaciones, y según los tipos de proyectos, respetarán las intensidades brutas máximas siguientes:

La intensidad de la ayuda para los proyectos de investigación industrial y desarrollo experimental podrá aumentarse en 15 puntos porcentuales, hasta un máximo de 80 %, si se cumplen algunas de las condiciones definidas en el artículo 25.6.b) del Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio.

Los proyectos deben estar destinados a aplicarse en la industria manufacturera y habrán de adaptarse al menos a alguna de las prioridades temáticas siguientes:

1. Plataformas de interconexión de la cadena de valor de la empresa.

Los proyectos presentados en esta área temática serán proyectos de innovación en materia de organización y procesos.

Los proyectos de innovación en materia de procesos y organización realizados por grandes empresas únicamente serán objeto de ayuda si colaboran de manera efectiva con pymes (definidas según lo establecido en el Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014) en la actividad objeto de ayuda y si las pymes con las que colaboran corren con un mínimo del 30 % del total de los costes subvencionables, según establece dicho Reglamento, y sin perjuicio de lo que establezcan las posibles modificaciones del mismo. A todos los efectos, la responsable de la actuación frente a la Administración será únicamente la solicitante.

En todo caso, se considerará que las acciones de I+D+i en el marco de esta inversión dedicadas a aumentar sustancialmente la sostenibilidad medioambiental de las empresas (como la descarbonización, la reducción de la contaminación y la economía circular) cumplen lo dispuesto en la Guía técnica sobre la aplicación del principio de “no causar un perjuicio significativo” (DO C 58 de 18.2.2021, p. 1) si su objetivo principal es desarrollar o adaptar alternativas con el menor impacto medioambiental posible en el sector».

El resultado esperado de este tipo de proyectos será la implementación de la plataforma mediante software, que deberá estar claramente identificado y detallado en la memoria de solicitud.

2. Soluciones para el tratamiento avanzado de datos.

Los proyectos presentados en esta área temática serán proyectos de innovación en materia de organización y procesos, y se deberán orientar a uso de masivo de datos (Big Data) para la obtención de soluciones de analítica avanzada y business inteligence.

El resultado esperado de este tipo de proyectos será la implementación de la solución mediante software, que deberá estar claramente identificado y detallado en la memoria de solicitud.

3. Soluciones de inteligencia artificial.

Los proyectos presentados en esta área temática serán proyectos de innovación en materia de organización y procesos, y se deberán orientar a la generación de soluciones de inteligencia artificial que permitan tomar decisiones predictivas sobre los procesos, productos, comerciales, etc., basados en uso de machine learning, deep learning, reinforcement learning, deep reinforcement learning, etc.

El resultado esperado de este tipo de proyectos será la implementación de la solución mediante software, que deberá estar claramente identificado y detallado en la memoria de solicitud.

4. Proyectos de simulación industrial.

Los proyectos presentados en esta área temática serán proyectos de innovación en materia de organización y procesos, y se deberán orientar a la generación de soluciones que permitan simulaciones de piezas y materiales dentro de sistemas complejos, procesos de producción e incluso fábricas completas (gemelos digitales), con el objeto de optimizar productos, procesos de fabricación y otros procesos.

El resultado esperado de este tipo de proyectos será la implementación de la simulación mediante software, que deberá estar claramente identificado y detallado en la memoria de solicitud.

5. Diseño y fabricación aditiva.

Los proyectos presentados en esta área temática serán proyectos de investigación y desarrollo, así como proyectos de innovación en materia de organización y procesos, y responderán a alguno de los siguientes tipos de soluciones:

a) Nuevo software de modelado o simulación 3D, orientados a lograr objetivos tales como: determinar si un elemento es imprimible o no, obtener un ahorro sustantivo de material en el proceso de impresión, realizar comparativas de calidad, o cualquier otro software relacionado con la fabricación aditiva antes, durante y después de la impresión.

b) Investigación, desarrollo o implementación de nuevos procesos de impresión 3D que respondan a nuevos retos, tales como: utilizar multimateriales; trabajar en microescala; incrementar la velocidad de impresión; combinar tecnologías tales como métodos substractivos trabajando junto a métodos aditivos de forma inteligente; aplicaciones que puedan abarcar múltiples casos de uso, etc.

c) Investigación, desarrollo o implementación de nuevos materiales y tintas.

d) Desarrollo o implementación de metodologías para la caracterización y/o certificación de la trazabilidad de los procesos de fabricación aditiva, que permitan la homologación equivalente a procesos de fabricación convencionales.

El resultado esperado de este tipo de proyectos deberá estar claramente identificado y detallado en la memoria de solicitud.

6. Proyectos de realidad aumentada, realidad virtual y visión artificial.

Los proyectos presentados en esta área temática serán proyectos de investigación y desarrollo, así como proyectos de innovación en materia de organización y procesos, orientados hacia componentes, subconjuntos y sistemas eléctricos y electrónicos incluyendo el desarrollo del software y firmware necesario para garantizar su funcionalidad para la implementación de proyectos de realidad aumentada y realidad virtual aplicados a la industria manufacturera.

El resultado esperado de este tipo de proyectos deberá estar claramente identificado y detallado en la memoria de solicitud.

7. Robótica colaborativa y cognitiva.

Los proyectos esperados en este área temática serán proyectos de investigación y desarrollo, así como proyectos de innovación en materia de organización y procesos, y se deberán enfocar hacia soluciones avanzadas de robótica para el sector industrial, entre otras, aumentar capacidad cognitiva, robótica colaborativa persona-máquina, percepción, configurabilidad, monitorización, capacidad de manipulación, navegación u otras similares de los robots, así como en sus aplicaciones concretas a los procesos productivos de la empresa.

En el caso de proyectos de innovación, el resultado esperado deberá incluir al menos un robot físico. En cualquier tipo de proyecto, los resultados deberán estar claramente identificados y detallados en la memoria de solicitud.

8. Sensórica.

Los proyectos presentados en esta área temática serán proyectos de investigación y desarrollo, así como proyectos de innovación en materia de organización y procesos, y se deberán orientar hacia componentes, subconjuntos y sistemas eléctricos y electrónicos incluyendo el desarrollo del software y firmware necesario para garantizar su funcionalidad y conectividad.

El resultado esperado de este tipo de proyectos deberá estar claramente identificado y detallado en la memoria de solicitud.

Plazo para presentar solicitudes

Desde el día siguiente al de la publicación de este extracto en el Boletín Oficial del Estado hasta el 17 de agosto de 2021..

Las solicitudes se dirigirán a la DGIPYME, órgano competente para instruir el procedimiento, y estarán disponibles para su cumplimentación y presentación en la sede electrónica del Ministerio de Industria, Comercio y Turismo, donde se dispondrán los medios electrónicos de ayuda necesarios.